2023年Q4中国股权投资市场指数PEII发布

2023年第四季度,我国经济总体呈现恢复向好态势,GDP同比增长5.2%,环比增长1.0%。聚焦中国股权投资市场,自2021年创下历史峰值,近两年总体处于波动下行的调整周期。2023年第四季度,中国股权投资市场综合指数在经历了前两季度的连续上升后,再度回落至低位区间,募资、投资和退出市场的热度均有所下降。

*PEII全称为Private Equity Investment Index

2月21日,“2023年Q4中国股权投资市场指数PEII”在千灯湖创投特色小镇发布。

“中国股权投资市场指数”于2019年8月在千灯湖创投特色小镇首度发布,包含“中国股权投资市场综合指数”和“中国VC/PE100指数”两个板块,由清科研究中心受托执行、每季度更新,及时展现一级市场最新发展趋势。

“2023年Q4中国股权投资市场指数PEII”

解读如下↓↓↓

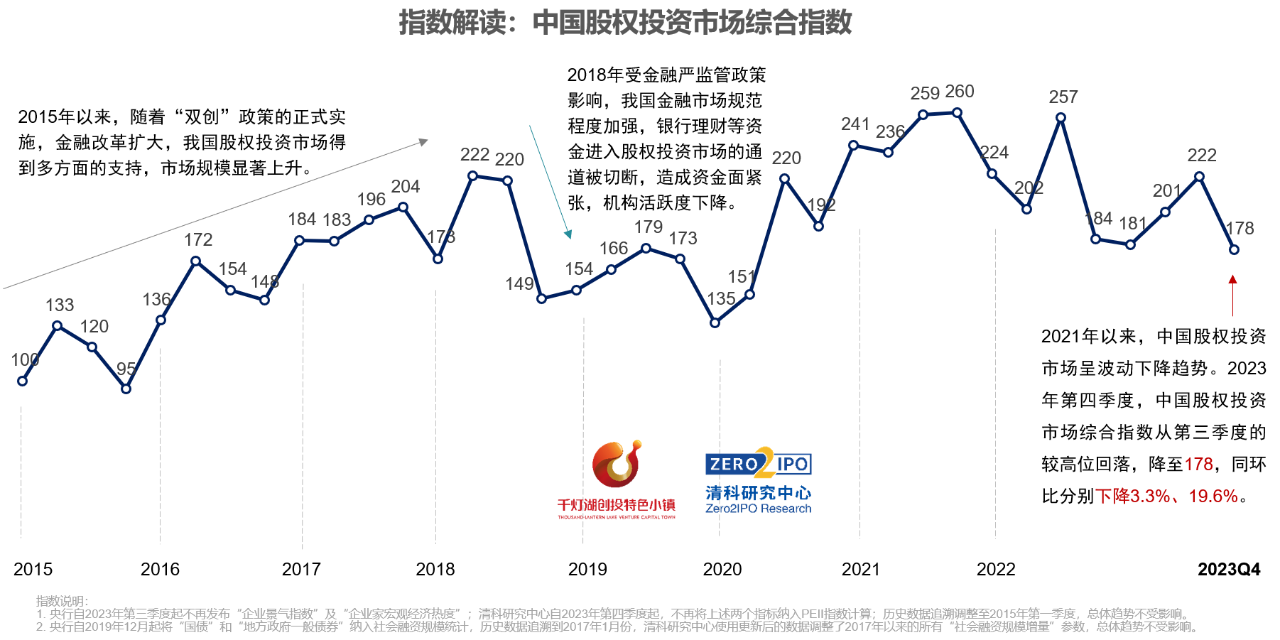

中国股权投资市场综合指数 2023Q4股权投资市场指数降至近年低位

2023年第四季度,中国股权投资市场综合指数为178,同比下降3.3%,环比下降19.6%,市场活跃度处于近三年最低水平。

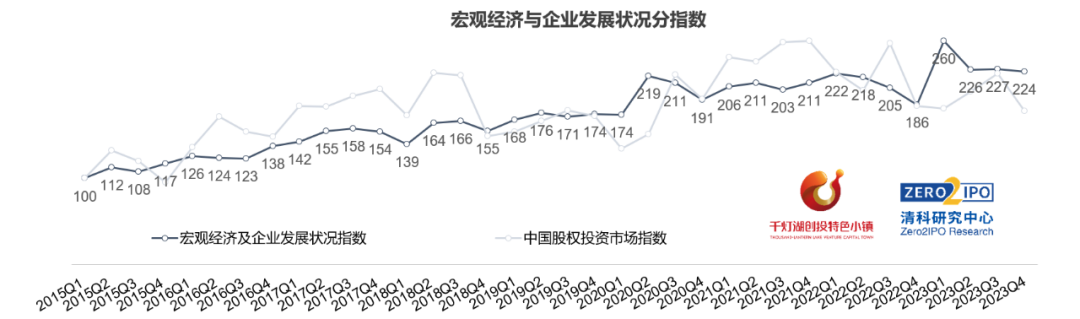

宏观环境指数:国民经济持续恢复,宏观环境指数高位平稳运行

宏观经济与企业发展情况在国内生产总值(GDP)、企业新增注册数、社会融资规模增量【1】等指标上有所体现【2】。从全年走势来看,2023年第一季度宏观环境指数受社融规模大幅增长的拉动,达到260,创下历史峰值,此后第二、三、四季度均维持在225左右的高位。其中,2023年第四季度宏观环境指数为224,同比上升20.8%,环比微幅下降1.3%;分指标来看,第四季度GDP同比增长5.2%,增速较2023年第三季度提高0.3个百分点;社会融资规模增量同比增长48.5%,环比下降20%;企业新增注册数同环比分别增长26.3%、2.0%。

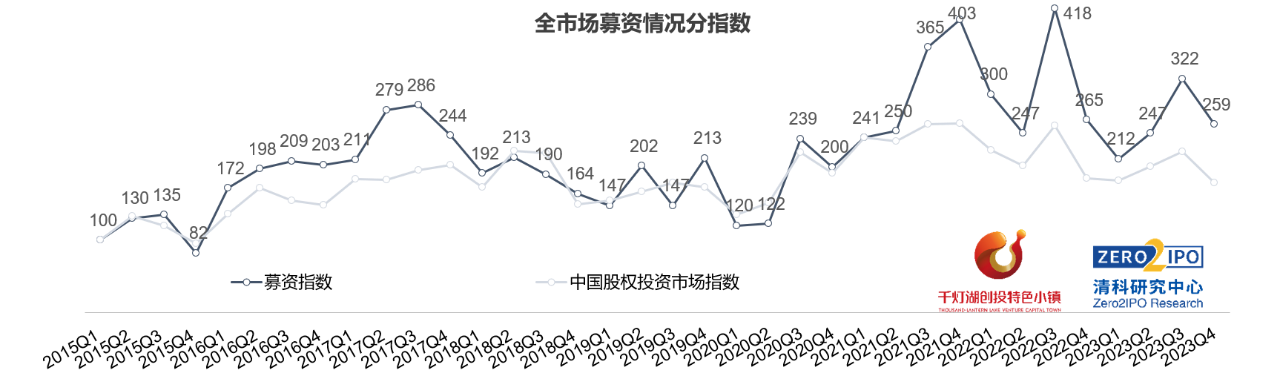

募资指数:募集规模较第三季度有所回落,人民币基金占主导地位

2023年第四季度,全市场募资分指数为259,募集总规模4,544.32亿元,同环比分别下降2.2%、19.6%。分币种来看,美元基金自第三季度完成一批集中关账后,第四季度募资活动明显降温,募集金额约合人民币119.36亿元,同环比分别下降53.7%、79.1%;人民币基金新募集规模共计4,424.96亿元,同比增长0.8%、环比下降12.8%,规模占比高达97.4%。

从新募人民币基金的LP国资属性分布来看,国资背景LP仍是我国募资市场的重要支撑。据清科研究中心统计,2023年国有控股和国有参股LP的合计披露出资金额占比达77.8%,相比2022年提升了4.6pct。

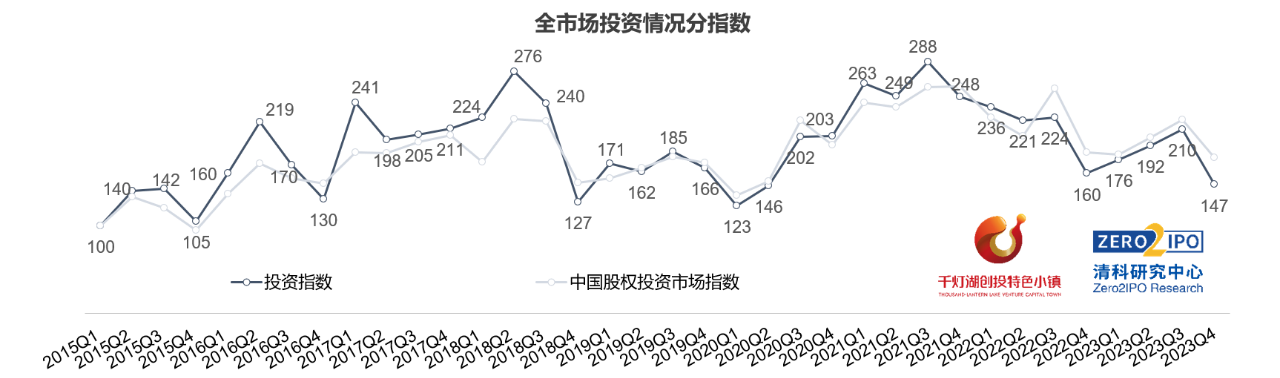

投资指数:投资分指数回调,科技创新、国产替代、产业升级成为投资重心

2023年,投资分指数从2022Q4的低点逐季回升,并在2023Q3达到年内最高值210,但在第四季度回落至147,同环比分别下降8.0%、30.0%。从具体数据来看,第四季度全市场共发生1,729起投资案例,同环比分别下降7.1%、38.2%,披露投资金额约为1,443.45亿元,同环比分别下降12.2%、30.7%。投资活跃度和规模的下降一方面是受募资端的影响,另一方也体现出了投资者的信心不足。

行业方面,2023年第四季度,半导体及电子设备、汽车、生物技术/医疗健康、IT及机械制造五大行业吸纳市场近8成资金,科技创新、国产替代、产业升级是当前市场的核心主题。值得注意的是,随着制造业的繁荣发展,其上游材料领域也受到越来越多的关注,投资热度日益提升,其中,新能源相关材料、半导体相关材料、航空航天相关材料和环保生物质材料的投资活跃度较高。

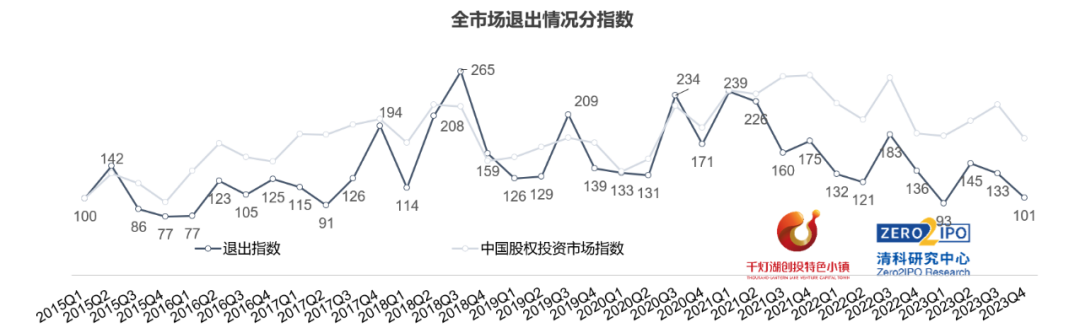

退出指数:退出指数连续两个季度下降,境外市场被投企业IPO活跃度较高

与募、投市场在2023年第二、三季度逐季上升的走势有所不同,退出分指数自第三季度起开始下降,主要受A股IPO节奏放缓的影响。2023年第四季度,全市场退出分指数为101,延续下降趋势,同环比分别下降25.7%、24.0%,退出案例数和IPO案例数下滑明显。

具体来看,2023年第四季度全国股权投资市场共发生540笔退出【3】,同环比分别下降22.5%、50.3%,被投企业IPO案例数减少成为主要原因。

被投企业IPO方面,2023年第四季度共发生353笔案例,同环比分别下降35.6%、23.9%。分市场来看,受市场环境影响,A股IPO阶段性收紧,共发生121笔被投企业IPO,同环比分别大幅下降74.0%、63.3%,案例数占比从第三季度的71.1%降至34.3%。与之相对的是,境外市场活跃度较高,共发生232笔被投企业IPO,环比大幅上升73.1%,同比微幅下降1.3%;其中,优必选、瑞浦兰钧、国鸿氢能和友宝在线等港股上市企业获得众多VC/PE机构支持,上述4家企业贡献超百笔被投企业IPO案例。

回报方面,被投企业IPO的平均账面金额(20日)约为3.15亿元,同环比分别上升14.0%、15.5%;平均账面回报倍数(20日)为3.47倍,同环比分别下降24.9%、36.0%,第四季度未发生账面回报超50倍的案例。

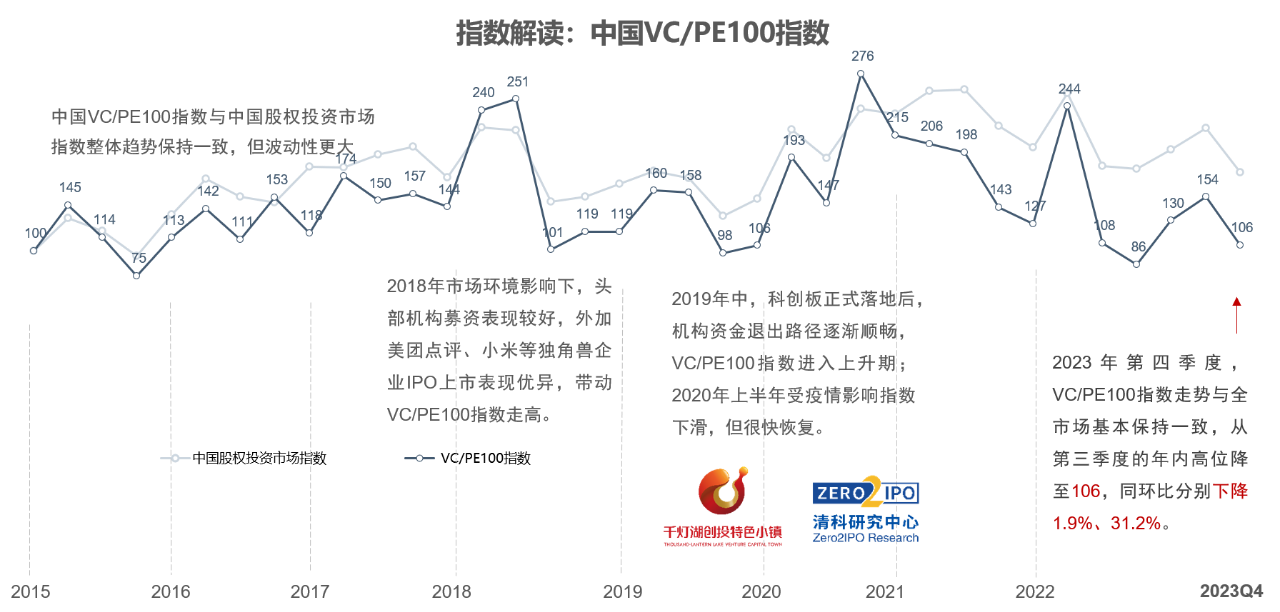

中国VC/PE 100指数 VC/PE100机构指数下滑,头部机构调整交易节奏 2023年,中国VC/PE100指数与市场整体综合指数走势保持一致,经历了第二、三季度的连续回升后,于第四季度回落至106,同环比分别下降1.9%、31.2%,其中环比降幅是全市场的1.6倍。在第三季度集中释放年内交易需求后,头部机构的节奏收缩调整更为明显。

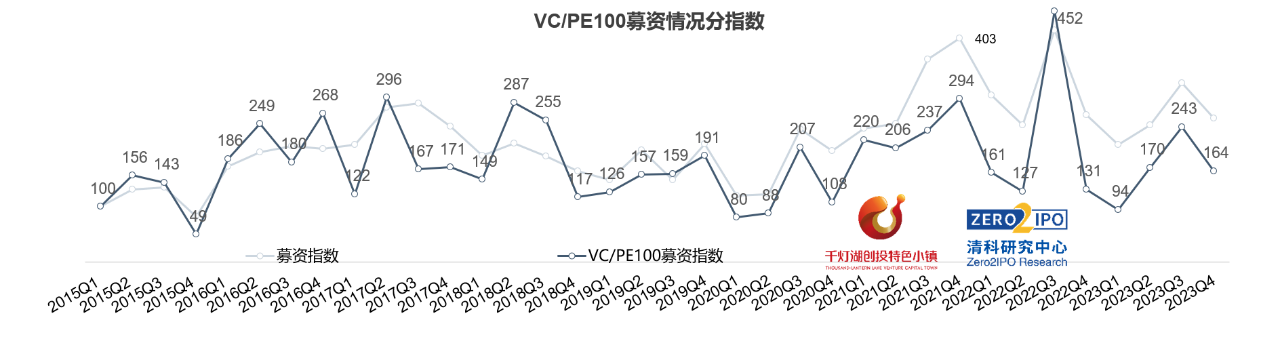

VC/PE100募资指数:VC/PE100募资指数同比上升,人民币基金规模占比高于全市场

2023年第四季度,中国VC/PE 100指数募资分指数为164,同比上升25.2%,环比下降32.6%;同比上升的主要原因是2022年头部机构募资活动高度聚集在第三季度, 2022Q4募资分指数因储备交易已高度释放而大幅回撤至历史低位。

分币种来看,2023年第四季度,VC/PE100机构人民币基金募集规模为883.57亿元,同比上升24.4%、环比下降10.3%,占比达到99.4%,比全市场高出2个百分点。外币基金募集金额约合人民币5.77亿元,总量不及第三季度的2%。

总体来看,头部机构的人民币基金募资节奏相对稳健,而外币基金募集呈紧缩态势;同时,头部机构的募资活动受季节性因素和主观安排的影响更大。

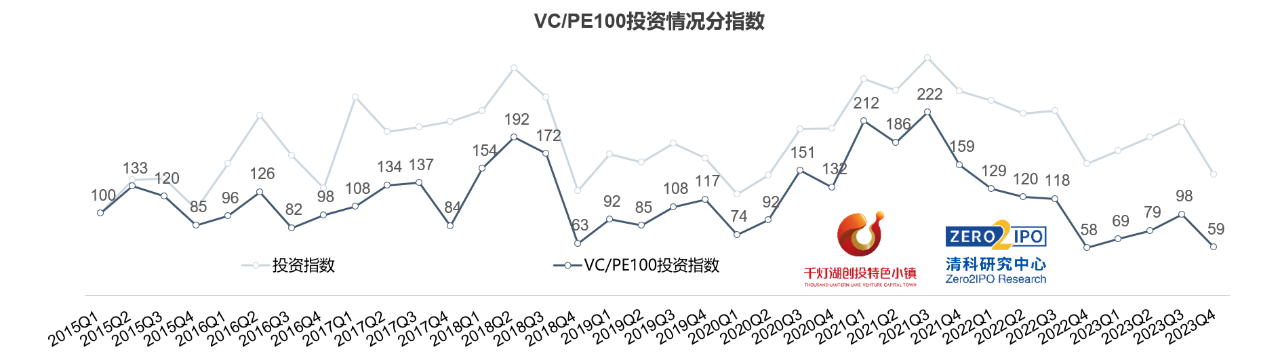

VC/PE100投资指数:投资指数同步下降,VC/PE100机构在硬科技领域布局力度加大

2023年第四季度,VC/PE100投资分指数为59,在连续三个季度上升后回落至2022Q4水平,同比微幅上升1.2%,环比下降40.4%,降幅为全市场的1.3倍。

从具体数据来看,2023年第四季度VC/PE100机构共发生500起投资案例,同环比分别下降6.9%、40.9%。披露投资金额约为363.90亿元,同比上升10.8%、环比下降39.8%;金额同比上升的主要原因是VC/PE100机构在机械制造、半导体、生物医药及化工等领域的披露投资规模与2022Q4相比有明显增长,同比增幅分别高达224.8%、55.7%、38.1%和17.3%。

从行业分布来看,2023年第四季度VC/PE100机构超85%的资金投资于半导体与电子设备、生物技术/医疗健康、机械制造、IT和化工原料及加工五大领域,集中度高于市场整体。总体来看,头部机构在“硬科技”领域的资金聚集程度更高,且投入力度有所增强。

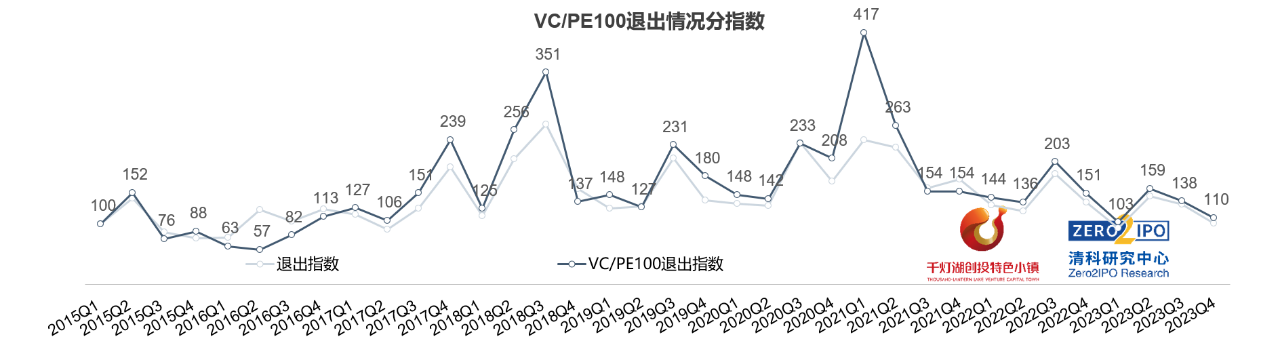

VC/PE100退出指数:退出指数连续下行,受二级市场波动影响IPO账面回报水平欠佳

2023年第四季度,中国VC/PE100退出分指数为110,同环比分别下降27.0%、20.0%,与全市场走势基本保持一致。

从具体数据来看,2023年第四季度VC/PE100机构共发生148笔退出案例,同环比分别下降28.5%、60.7%。其中,被投企业IPO共75笔,同环比分别下降49.3%、31.2%。

回报方面,VC/PE100机构整体表现未见优势,被投企业IPO的平均账面回报倍数(20日)为3.44倍,略低于全市场平均水平(3.47倍),同环比分别下降27.6%、31.6%。究其原因,2023年第四季度以来环球二级市场走势低迷,全市场IPO项目发行定价及上市后股价走势相应受到影响,VC/PE100机构账面回报倍数最高的案例也未超过20倍,远低于过往水平。

综合来看,2023年,中国股权投资市场正处于高峰期后的调整周期,并呈现波动下行的态势。其中,募资端紧缩态势明显,人民币基金募资能力相对稳健,国资仍是最主要的出资方,出资规模占比接近八成。投资端,VC/PE机构出手更为谨慎,在技术封锁、贸易制裁趋势持续增强的背景下,国产替代和解决“卡脖子”难题日渐成为本土机构的核心投资主线;同时,围绕产业升级、前沿技术展开的投资也是当下及中长期的焦点。退出端,受A股IPO市场政策影响,短期内二级市场退出渠道有所收紧,机构需要积极寻求多元化的退出方式;值得关注的是,部分新兴产业经过近年的高速发展已逐步进入成熟阶段,如新能源、新能源汽车等,产业链内部的整合诉求日渐浮出水面,市场或将存在并购退出的相关机遇。

总体而言,股权投资市场与国家战略需求已经深度绑定,未来,在新的国际形势与市场环境下,资本市场需要高度服务于国家战略和现代化产业体系建设以及前瞻性布局科技创新领域,才有可能降低投资风险、获得较高的投资收益。与此同时,随着VC/PE机构的投资触角深入产业与技术的“深水区”,市场对机构的专业能力、赋能水平、专注程度和创新水平的考验将更进一层;有能力打破过往运作模式、主动创造新的业务场景及赋能场景、帮助有技术的科技企业挖掘更多应用场景的VC/PE机构,将在下一阶段更具竞争力。

【1】中国人民银行自2019年12月起将“国债”和“地方政府一般债券”纳入社会融资规模统计,历史数据追溯到2017年1月份,清科研究中心使用更新后的数据调整了2017年以来的所有“社会融资规模增量”参数。

【2】中国人民银行自2023年第三季度起不再发布“企业景气指数”及“企业家宏观经济热度”两项指标;清科研究中心自2023年第四季度起,不再将上述两个指标纳入PEII指数计算;历史数据追溯调整至2015年第一季度,总体趋势不受影响。

【3】此处退出数量统计标准为“同机构投资同企业的多支基金退出,合并为一条”,与清科研究中心发布的“百页PPT”统计标准有区别。 |

Copyright © 2014-2015 www.foshankj.com All Rights Reserved

[免责声明]本网站的部分文章来源于网络,如有侵权请来邮、来电告知,本站将立即改正,谢谢!

联系电话:0757-83303138 传真:0757-83303136 E-mail:fskjjrxh@163.com

地址:佛山市禅城区同济西路12号永丰大厦9楼912室

佛山金葵建设工程服务有限公司 版权所有

Loading... Loading...

Loading... Loading...